Argenta-Fund Finance Dynamic – Cap

Publication d'informations en matière de durabilité

Résumé

Consultez le résumé des informations en matière de durabilité

Sans objectif d’investissement durable

Ce compartiment promeut des caractéristiques environnementales ou sociales, mais n’a pas pour objectif l’investissement durable.

Ce compartiment s’engage à détenir un minimum de 20 % d’investissements durables.

Afin d’atteindre ses objectifs d’investissements durables, le compartiment investit dans des entreprises, qui, dans leur secteur, sont parmi les plus performantes dans le domaine du score ESG (Environmental, Social & Governance) et qui exercent une activité économique durable contribuant à la réalisation d’un ou de plusieurs Objectifs de développement durable (« ODD ») ou une activité économique durable correspondant aux objectifs de l’article 9 du règlement (UE) 2020/852 sur la taxonomie de l’UE (le « Règlement Taxonomie ») ou qui sont présentes sur la liste MSCI Sustainable Impact.

De par son approche thématique, le compartiment Finance Dynamic souhaite se concentrer entre autres sur un meilleur accès à la banque et à l'assurance, ce qui a une contribution positive aux ODD suivants:

- ODD 1 : Pas de pauvreté

- ODD 5 : Egalité entre les sexes

- ODD 10 : Inégalités réduites

D’autres investissements dans des innovations technologiques peuvent promouvoir une démocratisation des services bancaires qui contribuent eux aux ODD suivants :

- ODD 8 : Travail décent et croissance économique

- ODD 9 : Industrie, Innovation et Infrastructure

Le gestionnaire s’assure que les investissements durables que le compartiment a partiellement l’intention de faire ne causent pas de dommages importants à un de ses objectifs d’investissement durable environnemental ou social en utilisant une liste d’exclusions et en sélectionnant ses actions durables dans la liste des sociétés dont le score ESG est au moins parmi les 75% les plus performants de leur secteur.

Comment les indicateurs concernant les incidences négatives ont-ils été pris en considération?

Consultez la déclaration 2025 des principales incidences négatives sur la durabilité

La prise en compte des incidences négatives se fait via une analyse approfondie des controverses et des activités controversées et des risques liés (voir la liste d’exclusions). Cette évaluation des controverses prend en compte les différentes incidences négatives et estime l'impact des controverses liées à chaque incidence négative concernée.

| PAIs Obligatoires / Optionnels | Tableau | # | Indicateurs PAI | Domaine | Nature de l'indicateur / Emetteur |

La politique d'investissement prend cet indicateur PAI en compte | Source des données et politique |

| Obligatoires | 1 | 1 | Émissions de gaz à effet de serre | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | La politique d’investissement durable d’AAM vise à faire évoluer favorablement les émissions de gaz à effet de serre, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

| Obligatoires | 1 | 2 | Empreinte carbone | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | La politique d’investissement durable d’AAM vise à diminuer l'empreinte carbone, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

| Obligatoires | 1 | 3 | Intensité des émissions de gaz à effet de serre des entreprises bénéficiaires des investissements | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | La politique d’investissement durable d’AAM vise à diminuer l'intensité des émissions de gaz à effet de serre des entreprises bénéficiaires des investissements, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

| Obligatoires | 1 | 4 | Exposition à des entreprises actives dans le secteur des combustibles fossiles | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | Les investissements dans les combustibles fossiles sont autorisés pour les entreprises du secteur des utilités à condition que ces entreprises produisent plus d'énergie renouvelable que la moyenne du secteur. L'exposition des entreprises aux énergies fossiles sera réduite à 0% pour les entreprises du secteur de l'énergie et à 10% pour les entreprises des autres secteurs. |

| Obligatoires | 1 | 5 | Part de consommation et de production d'énergie non renouvelable | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | La politique d’investissement durable d’AAM vise à diminuer la part de consommation et de production d'énergie non renouvelable, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

| Obligatoires | 1 | 6 | Intensité de consommation d'énergie par secteur à fort impact climatique | Emissions de gaz à effet de serre | Environnemental / Entreprise | oui | La politique d’investissement durable d’AAM vise à faire évoluer favorablement l'intensité de consommation d'énergie par secteur à fort impact climatique, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

| Obligatoires | 1 | 7 | Activités ayant une incidence négative sur des zones sensibles sur le plan de la biodiversité | Biodiversité | Environnemental / Entreprise | oui | Controverses : Le suivi des controverses peut révéler des influences négatives sur les facteurs de durabilité. MSCI évalue les controverses ESG au niveau de l’entreprise et traduit ensuite le résultat de son évaluation en un drapeau de couleur indiquant la gravité des controverses impliquant l’entreprise. Des ajustements peuvent être demandés à l’émetteur via les droits de vote (AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille). S'il s'avère qu'une entreprise obtient un drapeau rouge ou si elle obtient un drapeau orange et qu’en plus elle est considérée comme un retardataire ESG, cela conduit à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société. |

| Obligatoires | 1 | 8 | Rejets dans l'eau | Eau | Environnemental / Entreprise | oui | |

| Obligatoires | 1 | 9 | Ratio de déchets dangereux et de déchets radioactifs | Déchets | Environnemental / Entreprise | oui | |

| Obligatoires | 1 | 10 | Violations des principes du Pacte mondial des Nations unies et des principes directeurs de l’Organisation de Coopération et de Développement Economiques (OCDE) à l'intention des entreprises multinationales | Les questions sociales et de personnel | Social / Entreprise | oui | Controverses : Le suivi des controverses peut révéler des influences négatives sur les facteurs de durabilité. MSCI évalue les controverses ESG au niveau de l’entreprise et traduit ensuite le résultat de son évaluation en un drapeau de couleur indiquant la gravité des controverses impliquant l’entreprise. Des ajustements peuvent être demandés à l’émetteur via les droits de vote (AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille). S'il s'avère qu'une entreprise obtient un drapeau rouge ou si elle obtient un drapeau orange et qu’en plus elle est considérée comme un retardataire ESG, cela conduit à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société. |

| Obligatoires | 1 | 11 | Absence de processus et de mécanismes de conformité permettant de contrôler le respect des principes du Pacte mondial des Nations unies et des principes directeurs de l'OCDE à l'intention des entreprises multinationales | Les questions sociales et de personnel | Social / Entreprise | oui | |

| Obligatoires | 1 | 12 | Ecart de rémunération entre hommes et femmes non corrigé | Les questions sociales et de personnel | Social / Entreprise | oui | |

| Obligatoires | 1 | 13 | Mixité au sein des organes de gouvernance | Les questions sociales et de personnel | Social / Entreprise | oui | |

| Obligatoires | 1 | 14 | Exposition à des armes controversées (mines antipersonnel, armes à sous-munitions, armes chimiques ou armes biologiques) | Les questions sociales et de personnel | Social / Entreprise | oui | Les sociétés ayant des activités relatives à Exposition à des armes controversées sont exclues de l’univers d’investissement de tous les compartiments de la Société. |

| Obligatoires | 1 | 15 | Intensité des gaz à effet de serre | Environnement | Environnemental / Etat | oui | La politique vise à permettre à l'intensité des gaz à effet de serre d'évoluer favorablement sans fixer d'objectif chiffré explicite. La surveillance des gouvernements qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. Une attention particulière est accordée aux pays qui ont signé l'Accord de Paris et visent ainsi à apporter une contribution explicite à la réduction des gaz à effet de serre. |

| Obligatoires | 1 | 16 | Pays d'investissement connaissant des violations de normes sociales | Social | Social / Etat | oui | La politique vise à exclure les pays ayant de graves violations sociales. |

| Obligatoires | 1 | 17 | Exposition à des combustibles fossiles via des actifs immobiliers | Combustibles fossiles | Environnemental/ Real Estate | NA | NA |

| Obligatoires | 1 | 18 | Exposition à des actifs immobiliers inefficaces sur le plan énergétique | Efficacité énergétique | Environnemental/ Real Estate | NA | NA |

| Optionnels | 2 | 17 | Part d'obligations qui ne sont pas émises en vertu de la législation de l'Union sur les obligations durables sur le plan environnemental | Titres verts | Environnemental / Etat | oui | La politique vise à permettre à la part d'obligations durables sur le plan environnemental d'évoluer favorablement sans fixer d'objectif chiffré explicite. |

| Optionnels | 3 | 19 | Score moyen en matière de liberté d'expression | Social | Social / Etat | oui | La politique vise à exclure les pays non libres tels que définis par la liste Freedom House. |

La politique en matière d’émissions de gaz à effet de serre (PAI 1-6 + PAI 15 et PAI optionnel 17)

La politique d’investissement durable d’AAM vise à faire évoluer favorablement les émissions de gaz à effet de serre, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. Les gouvernements doivent également apporter leur contribution et celle-ci est également mesurée (PAI 15).

Il est également important que tous les compartiments de la Société excluent tout investissement direct dans des entreprises actives dans le secteur de l’énergie (pétrole, gaz et charbon) ayant des activités relatives à l’indicateur PAI 4 « Exposition à des entreprises actives dans le secteur des combustibles fossiles ». Cela a un impact important sur la valeur déclarée.

La politique d'investissement du compartiment apporte également un soutien fort à la réduction des émissions de gaz à effet de serre. Cela se reflète dans l'attention particulière portée aux énergies renouvelables et à l'efficacité énergétique, une thématique très importante au sein de la politique d’Argenta.

En ce qui concerne les investissements en obligations, le gestionnaire fait les efforts nécessaires pour inclure des obligations « vertes », en tenant compte de la politique d'allocation spécifique au compartiment. Les obligations vertes sont des obligations à fort caractère écologique. Cet objectif est également un indicateur environnemental optionnel explicitement choisi qui est actuellement pris en compte par les gestionnaires d’AAM, à savoir le PAI 17 du tableau 2.

La politique en matière de Biodiversité, Rejets dans l'eau et Déchets dangereux (PAI 7-9)

Les entreprises ne divulguent pas suffisamment d'informations répondant aux définitions du règlement. Il n'est donc pas facile d’établir un rapport sur ces PAI particuliers. La politique d'exclusion d’AAM exclut toutefois certaines entreprises qui produisent des biocides.

La politique d’investissement durable d’AAM prend en compte les indicateurs environnementaux PAI 7-9 grâce à l'évaluation des risques de controverse effectuée par MSCI ESG Research. Les gestionnaires ont ainsi un aperçu des controverses liées à ces indicateurs environnementaux. Si des informations publiques ou des allégations provenant de sources fiables poursuivent une entreprise pour sa gestion de ces problèmes environnementaux, cela apparaitra dans l'évaluation des risques.

Un degré de gravité est déterminé pour chaque controverse liées à ces indicateurs environnementaux. S'il s'avère qu'une entreprise impliquée dans des controverses obtient un drapeau rouge ou si une entreprise obtient un drapeau de controverse orange et qu’elle est également considérée comme un retardataire ESG, cela conduit à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société.

Vote par procuration

AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Pour les entreprises impliquées dans des controverses liées aux indicateurs environnementaux PAI 7-9 et qui ne traitent pas suffisamment leur impact sur la société, AAM soutiendra les propositions raisonnables des actionnaires demandant aux entreprises d'apporter des ajustements à leur politique de durabilité pour assurer une évolution favorable de ces indicateurs environnementaux. AAM votera également sur les propositions de la direction demandant à AAM en tant qu'actionnaire d'approuver le plan d'action de l'entreprise sur ces indicateurs environnementaux, en tenant compte de l'exhaustivité et de la rigueur du plan. Par le biais du vote par procuration, AAM essaie d'inciter les entreprises à prendre des mesures importantes dans la gestion de certains facteurs environnementaux.

La politique en matière d'indicateurs sociaux (PAI 10-13 et PAI optionnel 19)

La politique d’investissement durable d’AAM prend en compte les indicateurs sociaux PAI 10-13 grâce à l'évaluation des risques de controverse effectuée par MSCI ESG Research. Les gestionnaires ont ainsi un aperçu des controverses liées à ces indicateurs sociaux. Si des informations publiques ou des allégations provenant de sources fiables poursuivent une entreprise pour sa gestion de ces problèmes sociaux, cela apparaitra dans l'évaluation des risques.

Un degré de gravité est déterminé pour chaque controverse liées à ces indicateurs sociaux. S'il s'avère qu'une entreprise impliquée dans des controverses obtient un drapeau rouge ou si une entreprise obtient un drapeau de controverse orange et qu’elle est également considérée comme un retardataire ESG, cela conduit à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société.

Vote par procuration

AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Pour les entreprises impliquées dans des controverses liées aux indicateurs sociaux PAI 10-13 et qui ne traitent pas suffisamment leur impact sur la société, AAM soutiendra les propositions raisonnables des actionnaires demandant aux entreprises d'apporter des ajustements à leur politique de durabilité pour assurer une évolution favorable de ces indicateurs sociaux. AAM votera également sur les propositions de la direction demandant à AAM en tant qu'actionnaire d'approuver le plan d'action de l'entreprise sur ces indicateurs sociaux, en tenant compte de l'exhaustivité et de la rigueur du plan. Par le biais du vote par procuration, AAM essaie d'inciter les entreprises à prendre des mesures importantes dans la gestion de certains facteurs sociaux.

La politique en matière de liberté d’expression (PAI optionnel 19)

Pour l'indicateur PAI optionnel 19 du tableau 3 « Score moyen en matière de liberté d'expression », le gestionnaire procède à un classement entre les pays libres, partiellement libres et non libres. Ce degré de liberté évalue sur base du programme indépendant Freedom House dans quelle mesure les organisations politiques et de la société civile peuvent agir librement. Les pays qui ne sont pas libres sont exclus du portefeuille.

La politique en matière des armes controversées (PAI 14)

Les sociétés ayant des activités relatives à l’indicateur PAI 14 « Exposition à des armes controversées » sont exclues de l’univers d’investissement de tous les compartiments de la Société.

La politique en matière de pays d'investissement connaissant des violations de normes sociales (PAI 16)

En ce qui concerne cet indicateur social relatifs aux investissements dans les obligations d'État, une analyse des pays émetteurs est effectuée par le gestionnaire sur base de la liste des pays sanctionnés par l’Union européenne.

Le gestionnaire relève le nombre de pays soumis à des violations sociales (nombre absolu et nombre relatif divisé par l'ensemble des pays dans lesquels le compartiment investit), tels que mentionnés dans les traités et conventions internationaux, les principes des Nations Unies et, le cas échéant, la législation nationale. La politique d’investissement durable exclut les pays faisant l'objet de sanctions européennes.

Dans quelle mesure les investissements durables sont-ils conformes aux principes directeurs de l’OCDE à l’intention des entreprises multinationales et aux principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme?

Lors de l’analyse des controverses, MSCI ESG Research évalue toutes les entreprises de son univers sur la base des « Principes du Pacte mondial des Nations Unies » :

- Principe 1 : les entreprises sont invitées à promouvoir et à respecter la protection du droit international relatif aux droits de l’homme dans leur sphère d’influence.

- Principe 2 : les entreprises doivent toujours veiller à ne pas se rendre complices de violations des droits de l’homme.

- Principe 3 : les entreprises sont invitées à respecter la liberté d’association et à reconnaître le droit de négociation collective.

- Principe 4 : l’élimination de toutes les formes de travail forcé ou obligatoire.

- Principe 5 : l’abolition effective du travail des enfants.

- Principe 6 : l’élimination de la discrimination en matière d’emploi et de profession.

- Principe 7 : les entreprises sont invitées à appliquer l’approche de précaution face aux problèmes touchant l’environnement.

- Principe 8 : les entreprises sont invitées à prendre des initiatives tendant à promouvoir une plus grande responsabilité en matière d’environnement.

- Principe 9 : les entreprises sont invitées à favoriser la mise au point et la diffusion de technologies respectueuses de l’environnement.

- Principe 10 : les entreprises sont invitées à agir contre la corruption sous toutes ses formes, y compris l’extorsion de fonds et les pots-de-vin.

Les normes internationales de durabilité utilisées par MSCI ESG Research pour les évaluations ESG comprennent:

- Les Principes directeurs de l'Organisation de coopération et de développement économiques (OCDE) à l'intention des entreprises multinationales;

- Les Dix Principes du Pacte Mondial des Nations Unies (UNGC)

- Les Conventions fondamentales de l'Organisation Internationale du Travail (OIT) et la Déclaration de l'OIT relative aux principes et droits fondamentaux au travail ; et

- Les Principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l'homme (UNGP).

Caractéristiques environnementales ou sociales du produit financier

Ce produit financier promeut des caractéristiques environnementales et/ou sociales. Ainsi, le processus d’investissement et la sélection des investissements qui en résulte tiennent compte d’une analyse interne concernant la responsabilité des émetteurs qui se décline en plusieurs volets.

Les thèmes et questions- clés utilisés lors de l’analyse des entreprises seront les suivants :

Le gestionnaire évite par conséquent d'investir dans des émetteurs qui commettent des violations graves par rapport à ces caractéristiques E/S. Tous les émetteurs sont examinés du point de vue de leurs activités et seuls les émetteurs qui ne sont pas impliqués dans des activités controversées (graves) et qui ne sont pas actifs dans certains secteurs controversés influençant négativement ces critères E/S peuvent être sélectionnés. Dans ce contexte, aucun investissement n'est réalisé dans des entreprises dont les activités ne correspondent pas aux critères comme définis dans le tableau d’exclusions. Par exemple, les investissements dans des activités qui nuisent à la santé animale ou qui encouragent l'utilisation excessive de biocides pouvant nuire à l'environnement ou à la biodiversité sont interdits.

De plus, un des critères qui définit les investissements durables d’AAM est celui qui prend en compte les meilleures entreprises en termes de score ESG. Seules les sociétés ayant un score ESG parmi les 75% les plus performants de leur secteur peuvent faire l’objet d’une sélection positive.

En sélectionnant ces sociétés de premier ordre, le gestionnaire favorise les caractéristiques E/S mentionnées ci-dessus.

Stratégie d’investissement

La stratégie d'investissement s’appuie sur une sélection des sociétés basée sur une liste d'exclusions (des activités controversées et des controverses).

Elle est renforcée pour la partie d’investissements durables en portefeuille par le critère de contribution à certains ODD ou à une activité économique durable correspondant aux objectifs de l’article 9 du Règlement Taxonomie ou par le critère Impact et par une sélection des sociétés sur base du principe de "best in class" des entreprises ayant les meilleurs scores en terme d'ESG (seules les entreprises dont le score ESG est au moins parmi les 75% les plus performants de leur secteur sont éligibles à l'investissement).

Evaluation des pratiques de bonne gouvernance des sociétés bénéficiaires des investissements:

Les enjeux de bonne gouvernance sont pris en compte de deux manières :

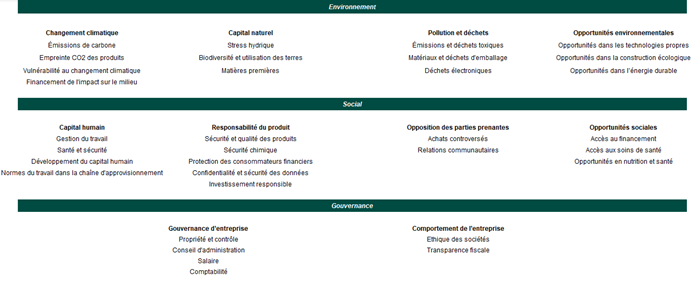

- dans les critères de durabilité et la méthodologie mis en place par Argenta en collaboration avec MSCI ESG Research pour sélectionner les sociétés les plus performantes dans le domaine du score ESG. Les scores ESG sont évalués par MSCI ESG Research sur base d’un modèle divisé en 3 piliers Environnement, Social et Gouvernance, dans lesquels on retrouve 10 thèmes généraux, subdivisés en 33 domaines clés ESG :

- dans les instructions données par AAM en matière de vote par procuration. Grâce à une utilisation ciblée de ses droits de vote, le gestionnaire signale aux entreprises l’importance qu’il accorde à certaines normes sociales, il peut s’opposer aux résolutions qui vont à l’encontre de ces normes ou peut soutenir des résolutions externes qui visent des changements durables. Il s’agit en quelque sorte d’un levier pour ajuster la politique des entreprises.

Proportion d’investissements

Quelle est l’allocation des actifs prévue pour ce produit financier ?

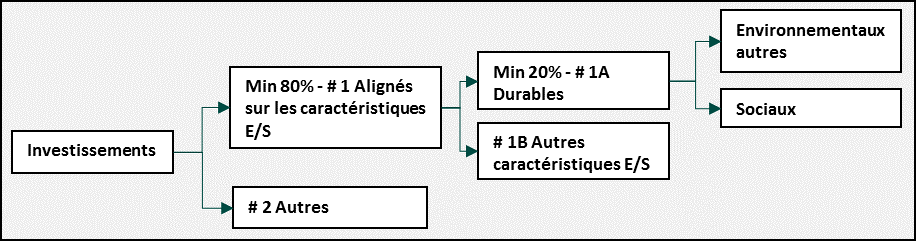

Le compartiment investit principalement dans des actions. Bien que son objectif ne soit pas un investissement durable au sens du Règlement SFDR, le compartiment s’engage à détenir un minimum de 20% de son actif net en investissements durables.

Le compartiment peut investir à titre accessoire jusqu’à 10% de son actif net dans des parts d’autres organismes de placement collectif en valeurs mobilières (« OPCVM »). Les gestionnaires des parts OPCVM sous-jacentes non incluses dans la partie d’investissements durables doivent adhérer aux Principes pour l’investissement responsable des Nations Unies.

Le compartiment prévoit également la possibilité d'allouer jusqu'à 20% de son actif net en liquidités afin de couvrir des paiements courants ou exceptionnels, ou pendant le temps nécessaire pour réinvestir dans des actifs éligibles selon la partie générale du prospectus ou pendant une durée strictement nécessaire en cas de conditions de marché défavorables. Il peut faire usage d’instruments financiers structurés et dérivés à des fins de couverture ainsi que dans le but de réaliser ses objectifs d’investissement.

La catégorie # 1 Alignés sur les caractéristiques E / S inclut les investissements du produit financier utilisés pour atteindre les caractéristiques environnementales ou sociales promues par le produit financier.

La catégorie #2 Autres inclut les investissements restants du produit financier qui ne sont ni alignés sur les caractéristiques environnementales ou sociales, ni considérés comme des investissements durables.

La catégorie #1 Alignés sur les caractéristiques E/S comprend :

- La sous-catégorie #1A Durables couvrant les investissements durables ayant des objectifs environnementaux ou sociaux.

- La sous-catégorie #1B Autres caractéristiques E/S couvrant les investissements alignés sur les caractéristiques environnementales ou sociales qui ne sont pas considérés comme des investissements durables.

Contrôle des caractéristiques environnementales ou sociales

AAM détermine les critères des listes d’exclusions et établit ces listes au minimum semestriellement. Pour son analyse et pour établir la liste, AAM utilise les données fournies par MSCI ESG Research et d'autres sources éventuelles.

AAM a implémenté des contrôles internes adaptés et dédiés au respect des listes d’exclusions. Ces contrôles sont effectués à deux niveaux : d’abord par le gestionnaire et, à un second niveau, par la fonction indépendante de gestion des risques.

Le gestionnaire effectue une vérification avant chaque investissement direct afin de déterminer si l'investissement envisagé ne figure pas sur la liste d'exclusions. Si c'est le cas, le gestionnaire n'effectue pas l'investissement.

Si le compartiment détient une position dans un émetteur qui est présent sur une des listes d’exclusions, parce que cet émetteur a été ajouté à la liste lors de la mise à jour semestrielle, le gestionnaire doit vendre le titre concerné, dans le meilleur intérêt des investisseurs.

La politique d’investissement durable est décrite dans la section « Intégration des enjeux environnementaux, sociaux, de gouvernance (« ESG ») et durables dans la gestion » du prospectus.

Méthodes applicables aux caractéristiques environnementales ou sociales

AAM détermine les critères des listes d’exclusions au minimum semestriellement.

MSCI ESG Research évalue toutes les entreprises de son univers entre autres sur la base du respect des droits de l'homme, des droits du travail, des facteurs environnementaux et de la lutte contre la corruption.

Les controverses à ce sujet sont identifiées par MSCI ESG Research et mesurées par rapport à trois paramètres :

- Le paramètre « Gravité/Urgence » indique la gravité d'une controverse. La gravité du cas en fonction de la nature du dommage et de l'étendue de l'impact allégué, et de l'application de circonstances aggravantes ou atténuantes spécifiques : Très grave, grave, modérée ou légère.

- Le paramètre 'Rôle' décrit si l'entreprise est directement ou indirectement impliquée.

- Le paramètre 'Statut' décrit si la controverse est toujours active. Le statut du dossier peut être clos, partiellement clos, en cours, archivé ou historique.

Les controverses ESG sont notées en fonction de la combinaison de la gravité ou de l'urgence, du rôle et du statut. Au sein d'un certain niveau d'urgence, les dossiers en cours obtiennent un score inférieur à celui des dossiers partiellement clos ou clôturés, et les dossiers directs obtiennent un score inférieur à celui des dossiers indirects.

Les scores des controverses ESG sont regroupés et évalués au niveau de l’entreprise et sont traduits en un drapeau de couleur correspondant indiquant la gravité des controverses impliquant l’entreprise.

Description du drapeau de controverse d'entreprise :

|

Drapeau rouge |

indique qu'une entreprise est directement impliquée dans une ou plusieurs controverses très graves en cours. |

|

Drapeau orange |

indique qu'une entreprise:

|

|

Drapeau jaune |

indique qu'une entreprise:

|

|

Drapeau vert |

indique qu'une entreprise :

|

AAM exclut les entreprises impliquées dans des controverses pour lesquelles l'analyse montre que le drapeau de la controverse est rouge. De plus, les sociétés dont le drapeau de controverse est orange sont exclues lorsqu’elles sont considérées comme des retardataires ESG tel que défini dans le tableau ci-dessous. Dans l’analyse MSCI ESG Research, les entreprises se voient attribuer une note ESG ajustée au secteur qui correspond à une note comprise entre la note ESG la plus élevée (AAA) et la note ESG la plus basse (CCC).

Rating

AAA Leader

AA Leader

A Moyen

BBB Moyen

BB Moyen

B Retardataire

CCC Retardataire

Quant aux activités controversées, MSCI ESG Research évalue le degré d'implication possible des entreprises dans celles-ci sur base du pourcentage que représentent les revenus générés par l’activité en question dans les revenus totaux de l’entreprise. Pour chaque type d’activité, un pourcentage maximum des revenus totaux a été défini. Si les entreprises ont un impact négatif, elles seront exclues de l’univers d’investissement des gestionnaires.

Les critères d’exclusions et les pourcentages maximum sont publiés sur www.argenta.be/content/dam/aam/fr/ESG_Investment_Policy_FR.pdf.

Sources et traitement des données

a) les sources de données utilisées pour atteindre chacune des caractéristiques environnementales ou sociales promues par le produit financier

La base de données MSCI ESG Research constitue le fondement des analyses du gestionnaire.

MSCI ESG Research utilise diverses sources pour collecter les données des entreprises :

- Informations directes des entreprises : rapports de développement durable, rapports annuels, documents réglementaires et sites web des entreprises.

- Informations indirectes des entreprises : données publiées par les organismes gouvernementaux, données des associations professionnelles et industrielles et données financières de tiers.

Pour établir la liste d'exclusions, Argenta utilise également la classification ICB du secteur de l’entreprise.

Par ailleurs, AAM a établi, en collaboration avec la société ISS et sur base de la politique de durabilité d’AAM, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Le gestionnaire peut consulter les points à l'ordre du jour des assemblées générales. Les informations relatives à la mise en œuvre de la politique de vote sont utilisées à des fins de reporting.

Pour des données de marché plus larges, AAM consulte d’autres fournisseurs de données comme Refinitiv ou Bloomberg.

b) les mesures prises pour garantir la qualité des données;

AAM s'appuie sur des sources externes et s'appuie sur des évaluations internes de qualité. La méthodologie d'évaluation MSCI ESG Research est construite autour de normes internationales et de textes de référence.

La collecte de données de MSCI ESG Research s'effectue à l'aide d'une extraction de données automatisée, complétée par une collecte manuelle.

Le processus d'assurance qualité MSCI ESG Research est multicouche afin de détecter et d'éviter les erreurs de données. Les processus d'assurance qualité sont exécutés à des fréquences variables selon la nature des données sous-jacentes. L'assurance qualité intègre des outils automatisés et des vérifications manuelles.

Les entreprises peuvent consulter et commenter (correction ou mise à jour) les données collectées par MSCI ESG Research à leur sujet. Cette interaction s'effectue via une plateforme dédiée.

Les commentaires fournis via ces plateformes sont évalués quant à leur exactitude, leur véracité et leur accessibilité. S'ils répondent aux critères requis, ils sont intégrés au processus de collecte de données. Les entreprises sont informées de l'état d'avancement de leur traitement.

c) le traitement des données

AAM collecte des données à partir de diverses bases de données (au format Excel/csv ou à partir du site web). Les différentes bases de données sont alignées grâce à des identifiants d'émetteur uniques. De cette façon, le contenu est lié aux actifs présents dans le portefeuille du compartiment ou aux positions de référence.

Le traitement des données prend différentes formes. AAM s'efforce d'avoir une acquisition de données aussi automatisée que possible pour éviter tout risque opérationnel ou toute intervention humaine inutile.

Le gestionnaire peut les consulter, les approfondir et les intégrer dans ses dossiers d'investissement.

Les données fonctionnelles pertinentes seront également automatiquement téléchargées dans le système de gestion utilisé par le gestionnaire et par la fonction indépendante de gestion des risques pour des contrôles de conformité supplémentaires. C'est ainsi qu'AAM évite les risques opérationnels. Les rapports fournis par le tiers Anevis utilisent également les mêmes bases de données. Ainsi, des systèmes de contrôle sont intégrés de manière cohérente pour garantir la qualité des données tout au long du cycle de gestion.

d) la proportion de données estimées

Lorsque les informations sur les entreprises ne sont pas disponibles, des indicateurs estimés à partir d'autres données de recherche MSCI ESG Research peuvent être utilisés. Ces données sont élaborées selon des méthodologies propriétaires et s'appuient sur des données provenant d'entreprises, de pairs du marché et du secteur, des médias, d'ONG, d'institutions multilatérales et d'autres institutions crédibles. Par exemple, pour certains indicateurs d’impact négatif (PAI) dont la disponibilité des données est limitée, MSCI ESG Research fournit des valeurs estimées.

Malgré les limitations intrinsèquement liées à l’approche et à la collecte des données, AAM met tout en œuvre pour utiliser des méthodologies les plus précises possibles et pour générer un reporting de la manière la plus transparente possible. Lorsque des données estimées sont utilisées, cela est précisé.

Limites aux méthodes et aux données

Le gestionnaire se voit confronté à une certaine limitation dans la collecte des données relatives à la durabilité des sociétés et des gouvernements.

D'une part, les entreprises ne sont pas obligées de fournir des données ESG et, d'autre part, la collecte de données par les gouvernements est très complexe et nécessite une forte intensité de main-d'œuvre.

AAM adopte une approche cherchant à limiter le risque face aux limites des méthodologies et de la collecte de données. Par exemple, seules les sociétés ayant été analysées et obtenant un score ESG parmi les 75% les plus performants de leur secteur peuvent faire l’objet d’une sélection positive.

Diligence raisonnable

La diligence raisonnable est effectuée au sein d'AAM tout au long du processus d'investissement. AAM a implémenté des contrôles internes adaptés et dédiés au respect des investissements durables. Ces contrôles sont effectués à deux niveaux : d’abord par le gestionnaire et, à un second niveau, par la fonction indépendante de gestion des risques.

Les décisions d'investissement sont prises au sein du comité d'investissement après une préparation approfondie par les gestionnaires lors de laquelle les facteurs de durabilité sont pris en compte.

Les contrôles de conformité concernant la durabilité sont effectués par la fonction indépendante de gestion des risques avant toute transaction en même temps que les contrôles de conformité relatifs à l’éligibilité des nouveaux titres : adéquation avec la politique d’investissement et à leur adéquation avec le profil de risques du compartiment (type d’instrument, cotation, volume et liquidité disponible).

Après chaque calcul de la valeur nette d’inventaire, AAM s’assure que le portefeuille respecte les restrictions d’investissements légales et la politique d’investissement du compartiment, y inclus le respect des critères de durabilité.

Si il s’avère, lors d’un de ces contrôles, que le compartiment détient une position dans un émetteur qui est présent sur une des listes d’exclusions, parce que cet émetteur a été ajouté à la liste lors de la mise à jour semestrielle, le gestionnaire doit vendre le titre concerné, dans le meilleur intérêt des investisseurs.

Si des informations contradictoires surgissent, la philosophie de base d’AAM est d'éviter les risques. Dans tous les cas, AAM veillera à ce que les positions non durables soient liquidées dans les meilleurs délais.

Politiques d’engagement

La durabilité joue un rôle central dans tout ce que fait AAM. Les gestionnaires s’engagent également à incorporer la durabilité à leur politique d’investissement. Les gestionnaires demandent donc également aux émetteurs dans lesquels ils investissent de poursuivre les meilleures pratiques ESG et d’assumer leur rôle social dans le domaine de la durabilité.

Les gestionnaires s’engagent dans le développement durable de différentes façons.

- Il existe plusieurs activités dans lesquelles les gestionnaires ne veulent pas investir en raison de leur nuisibilité ou parce qu’elles compromettent certaines valeurs sociales. Par exemple : les armes controversées, le tabac, les jeux de hasard, la pornographie et les armes.

- Ils engagent le dialogue avec les entreprises/fonds pour leur faire comprendre de manière constructive que les questions de durabilité doivent être au cœur de leur politique. Ils assurent ce dialogue avec les entreprises en portefeuille grâce à une approche organisée plus indirecte en se servant de recherches externes contrôlées. Cette démarche est complétée par des conversations directes avec les équipes de gestion si nécessaire.

- S’il s’avère que les entreprises en portefeuille ne signalent pas de manière transparente certaines controverses ou ne peuvent présenter un plan d’approche correctif durable, cela pourrait conduire à une vente de l’action concernée.

- Grâce à une utilisation ciblée de leur droit de vote, les gestionnaires signalent aux entreprises l’importance qu’ils accordent à certaines normes sociales, peuvent s’opposer aux résolutions qui vont à l’encontre de ces normes ou peuvent soutenir des résolutions externes qui visent des changements durables. Il s’agit en quelque sorte d’un levier pour ajuster la politique des entreprises.

Sur la base des informations recueillies, les gestionnaires se font une idée des défis majeurs de l’investissement durable, sont en mesure de faire certains choix dans la politique menée et peuvent contrôler les entreprises au moyen de l’engagement enregistré.

Afin d’y parvenir, AAM a conclu des partenariats avec deux fournisseurs de données : d’une part, le groupe MSCI ESG Research pour l’intégration de données de durabilité dans la gestion de fonds et, d’autre part, ISS pour la délégation des droits de vote, également appelé proxy voting.

Ces deux fournisseurs de données s’engagent régulièrement dans un dialogue constructif avec les différentes parties prenantes telles que les directeurs et représentants d’entreprises, les actionnaires institutionnels, les parties prenantes dissidentes, les promoteurs de propositions d’actionnaires et autres parties afin d’approfondir leurs connaissances sur beaucoup de questions de « durabilité » et afin de contrôler les faits matériels pertinents au processus d’investissement.

Les sujets abordés peuvent aller des perspectives politiques générales aux efforts autour de la durabilité, ainsi que des positions spécifiques. Ce dialogue est parfois initié par le fournisseur de données ISS ou le groupe MSCI ESG Research et parfois par l’émetteur ou sur initiative d’actionnaires tels que les fonds.

Une attention toute particulière est portée sur la stratégie environnementale et sur les activités d’impact intégrées dans le modèle économique de l’entreprise – et éventuellement sur les adaptations futures, pour lesquelles les objectifs sont surveillés dans le temps, sur la base d’indicateurs significatifs et quantifiables.

Les résultats et l’évaluation de l’engagement seront reflétés dans les rapports qu’ils ont publiés et pris en compte lors de l’évaluation interne et l’élaboration de la politique définie.

Indice de référence désigné

Ce produit financier est géré activement. Aucun indice de référence n'a été désigné dans le but d’atteindre les caractéristiques environnementales ou sociales promues par le produit financier.

Les informations présentées ci-dessus ne sont en aucun cas relatives à votre situation personnelle et ne constituent dès lors aucun conseil en investissement. Le document d'informations clés et le prospectus doivent être lus attentivement avant toute décision d’investir. Les rendements, exprimés en euros, sont basés sur des données historiques qui n’offrent aucune garantie pour le futur. Ils sont calculés hors frais et taxes. Le régime fiscal s’applique à tout investisseur privé qui vit en Belgique. Il dépend de la situation individuelle de chaque investisseur et peut faire l'objet de modifications ultérieures. Les investissements dans ce compartiment sont soumis aux fluctuations des marchés et l’investisseur risque, le cas échéant, de récupérer un montant inférieur à celui qu’il a investi. Les 'US Persons' ne sont pas autorisées à souscrire dans les compartiments de nos sicavs. La société de gestion peut décider de cesser la commercialisation de ses organismes de placement collectif conformément à l'article 93 bis de la directive 2009/65/CE et à l'article 32 bis de la directive 2011/61/UE.